Ce jeudi 30 avril, nous vous avons proposé le 13ème épisode de notre série Le Rendez-vous des experts. Au programme ? Analyser les causes de la perte de rentabilité lors des phases de croissance en ESN, et identifier les leviers pour l'éviter. Et pour en parler au micro de Charlie ? Yann LE LEANNEC, CEO de Peeramid (solution de Business Intelligence spécialisée dans le reporting pour ESN).

Les échanges se sont articulés autour d’exemples concrets pour structurer ses indicateurs de pilotage, qui font par ailleurs l'objet d'un livre blanc co-rédigé par Boond, Openeat et Peeramid : « Plus de chiffres, moins de marge, le paradoxe des ESN ».

Le paradoxe de la croissance : une augmentation du chiffre d'affaires n'est pas une fin en soi

Dans le secteur des ESN et du conseil, l'annonce d'une croissance du chiffre d'affaires est traditionnellement perçue comme un indicateur de santé florissante. Toutefois, Yann invite à une analyse plus rigoureuse de cette métrique. Une telle augmentation n'est fondamentalement une bonne nouvelle que si elle s'inscrit dans une planification stratégique et financière rigoureuse…. notamment des coûts !

Comme le rappelle le CEO de Peeramid :

Est-ce que l'entreprise sait ce qu'elle fait ? Est-ce qu'elle sait où elle va ? Est-ce qu'elle a un plan ? En l'occurrence, en pilotage d'entreprise, le plan, ça s'appelle un budget.

Le budget, élaboré en amont et à l'abri des pressions opérationnelles quotidiennes, constitue le document de référence qui décrit la trajectoire idéale et saine de l'entreprise. Sans cette modélisation préalable, une hypercroissance s'apparente davantage à du « chaos organisé ou de la chance ». La véritable mesure du succès réside donc dans la capacité de l'ESN à croître tout en maintenant, voire en optimisant, ses ratios de rentabilité par rapport aux prévisions budgétaires.

Les moteurs fondamentaux de la marge en ESN

Pour appréhender la rentabilité d'une ESN (en modélisant le cas d'une activité en pure régie), l'équation de la marge ne saurait se limiter à une soustraction basique entre les revenus et les dépenses. La modélisation financière repose sur l'interaction de trois indicateurs de performance (KPIs) cruciaux :

- Le nombre de consultants en ETP (Équivalent Temps Plein) de production : un indicateur quantitatif qui reflète l'ambition de croissance et le volume de la force de production.

- Le TACE (Taux d'Activité Congés Exclus) : le taux d'occupation effectif des consultants.

- Le Coefficient de marge : le ratio entre le Taux Journalier Moyen (TJM) et le Coût Journalier Moyen (CJM).

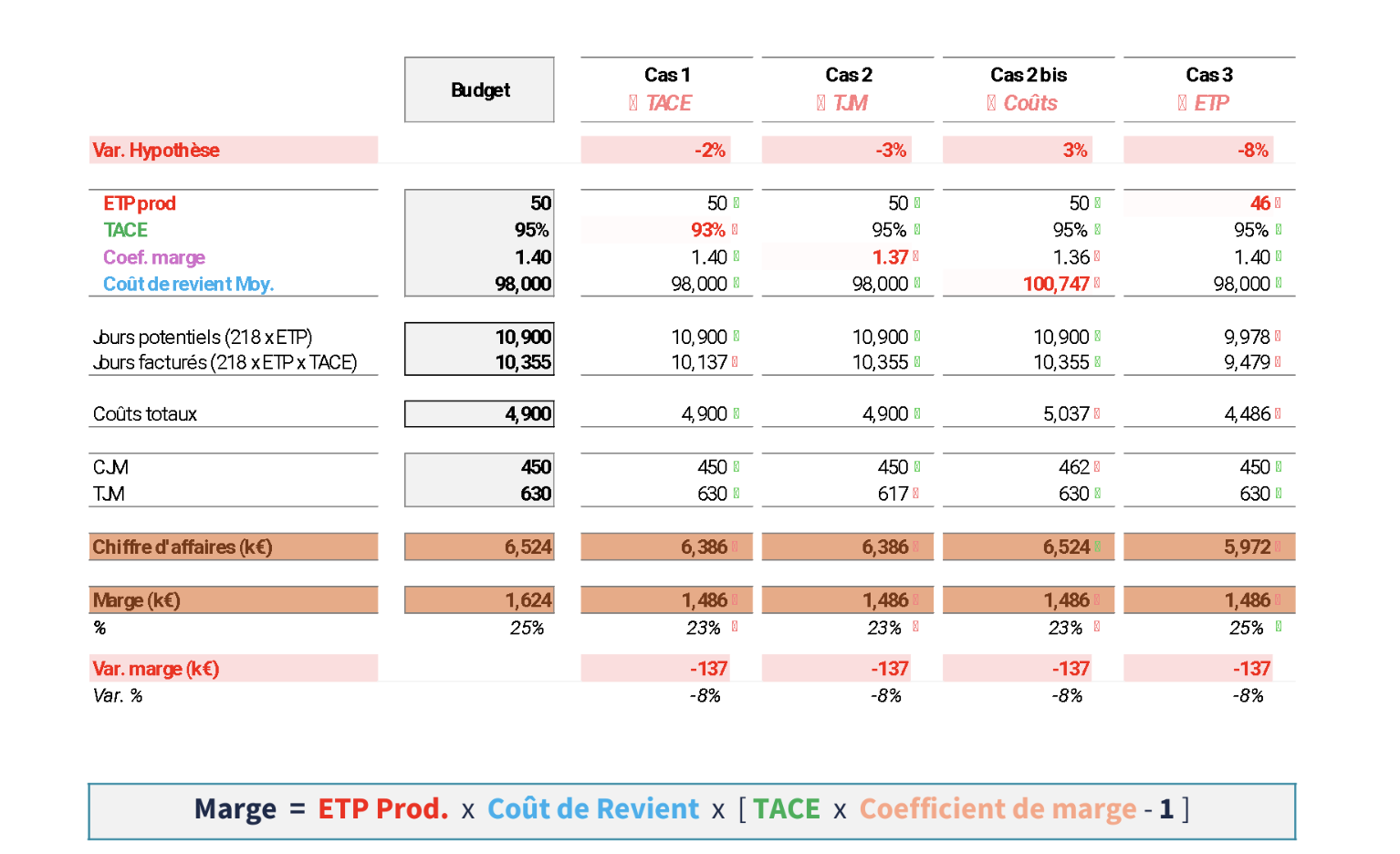

Afin d'illustrer la pondération de ces indicateurs, Yann a présenté un test de sensibilité basé sur un budget de référence générant 1,6 million d'euros de marge. L'analyse démontre la primauté absolue des indicateurs qualitatifs sur les indicateurs quantitatifs :

- Le TACE constitue le point de vulnérabilité majeur. Une diminution de seulement 2 % de ce taux engendre une destruction de marge de 8 %.

- Pour subir une perte de marge équivalente (8 %), il faudrait que le coefficient de marge soit dégradé de 3 %.

- À l'inverse, il faudrait une contraction importante de 8 % des ETP pour impacter la marge dans des proportions similaires.

Dans la réalité opérationnelle, ces variations ont tendance à se cumuler. Une déviation défavorable de seulement 1 % sur l'ensemble de ces hypothèses budgétaires peut se traduire par un écart négatif de 12 % sur la marge finale. Le pilotage prévisionnel est donc impératif pour anticiper les baisses de TACE et de coefficient de marge.

Les limites du Taux Journalier Moyen (TJM)

Dans la gestion courante d'une ESN, le TJM est scruté avec une attention particulière. Il est au centre des négociations, omniprésent sur les contrats et les factures. Néanmoins, son utilisation isolée constitue une faille analytique majeure.

Yann souligne cette insuffisance :

Le TJM à lui seul, est un indicateur qui est assez pauvre parce qu'il ne va pas renseigner sur la profitabilité réelle d'une ESN.

Le modèle économique d'une ESN s'apparente à un « négoce de capacité » : l'entreprise acquiert une capacité de production via le salariat, qu'elle valorise ensuite sur le marché. Se focaliser sur le seul TJM revient à ignorer la structure des coûts. Ainsi, l'ESN ou le projet qui affiche le TJM le plus élevé n'est pas mécaniquement le plus rentable de l'organisation. Pour obtenir une image fidèle de la rentabilité, le TJM doit systématiquement être mis en perspective avec son pendant direct : le Coût Journalier Moyen (CJM).

👉 Pour en savoir plus sur les moyennes du marché, téléchargez notre Insight report, une analyse unique du marché des ESN, basée sur les données terrain de nos clients.

La complexité du CJM et « l'intention de gestion »

Si le TJM est une donnée factuelle et univoque, le CJM est intrinsèquement complexe. Trois ESN différentes confrontées à la même typologie de consultants calculeront trois CJM distincts, sans qu'aucun ne soit erroné sur le plan comptable. La différenciation provient de ce que l'on nomme « l'intention de gestion » : quelle est la philosophie de la direction quant aux éléments intégrés dans le coefficient de charge (le multiplicateur appliqué au salaire brut) ?

Pour rationaliser cette approche, il est recommandé de décomposer la marge en trois strates analytiques, selon une logique de compte de résultat :

- MB1 (Marge Brute 1) : elle correspond à la marge strictement opérationnelle. Le CJM associé ne comprend que la rémunération brute des consultants à laquelle s'ajoute le taux de charges sociales patronales (généralement évalué autour de 42 %, soit un coefficient de 1,42).

- MB2 (Marge post-intercontrat) : cette strate intègre la valorisation financière des périodes d'intercontrat. Les périodes non facturées viennent mécaniquement renchérir le CJM effectif.

- MB3 (Marge Nette) : il s'agit du niveau de lecture le plus complet, intégrant l'ensemble des frais de structure (fonctions supports, direction, pôle commercial, infrastructures, etc.). À ce stade, le coefficient de charge peut s'élever entre 1,5 et 2 selon la structure de l'entreprise.

L'un des risques majeurs identifiés, particulièrement chez les entrepreneurs fondant une nouvelle structure, est la reprise par mimétisme des coefficients de charge de leur précédente entreprise, sans réévaluation minutieuse de leur nouvelle architecture de coûts. Ignorer la signification exacte de son CJM expose l'entreprise à des erreurs de pricing qui altèrent la rentabilité de manière insidieuse.

👉 Pour en savoir plus, téléchargez notre infographie "Pourquoi votre marge chute alors que votre CA grimpe ?"

L'alignement stratégique entre la Finance et le Commerce

La gestion de ces différents niveaux de marge requiert une expertise financière pointue. Cependant, il est fréquent de constater une absence de Directeur Administratif et Financier dans de nombreuses ESN, même au sein de structures atteignant 200 collaborateurs.

Cette particularité sectorielle s'explique par deux facteurs.

Premièrement, le modèle ESN repose sur une exigence de frugalité structurelle. Toute fonction support alourdit la MB3. À titre d'exemple, le coût d'un DAF (environ 90 000 euros chargés) représente une majoration du CJM de 43 euros par consultant pour une entreprise de 10 personnes, ce qui constitue une perte de compétitivité tarifaire. À l'inverse, ce coût est dilué à seulement 2 euros par consultant pour une structure de 200 personnes.

Deuxièmement, l'activité de l'ESN est structurellement peu pilotée sous un angle financier et la rentabilité se construit avant tout lors de la négociation commerciale.

Toutefois, dès lors que la fonction finance est structurée, son rôle doit évoluer vers un partenariat stratégique avec la direction commerciale.

Yann l'affirme sans ambiguïté :

Je pense que la finance en ESN doit être au service du commerce. Ça doit être un facilitateur de deal .

Plutôt que d'agir comme un simple organe de validation (ou de refus), la finance doit doter les commerciaux d'une véritable flexibilité transactionnelle. Cela se traduit par la communication régulière d'un « range » (une fourchette) de coefficients de marge acceptables pour les mois à venir (par exemple, entre 1,38 et 1,42). Un commercial sachant que l'entreprise est en avance sur ses objectifs budgétaires dispose alors d'un levier de négociation lui permettant d'ajuster son TJM à la baisse pour remporter un marché stratégique, sans validation hiérarchique complexe. Cet alignement garantit agilité commerciale et protection de la marge globale.

Le maintien de la qualité opérationnelle en période de croissance

En conclusion de cet épisode, la recommandation ultime de Yann s'oriente vers les fondamentaux administratifs :

Veiller à ce que la croissance ne dégrade pas la qualité des process... admin, facturation, encaissement.

Les phases d'hypercroissance engendrent souvent une saturation des équipes, poussant parfois l'entreprise à reléguer les processus de back-office au second plan. C'est une erreur stratégique lourde de conséquences. En ESN, le délai de règlement est intimement lié à la rigueur de la documentation (transmission des feuilles de temps, bons de commande dument signés).

Une défaillance dans ces processus administratifs entraîne des retards de facturation qui gonflent de manière critique le Besoin en Fonds de Roulement (BFR). Une marge opérationnelle, aussi excellente soit-elle sur le papier, ne garantit pas la survie de l'entreprise si la trésorerie est asséchée par des encaissements défaillants.

La pérennité d'une ESN ne se construit donc pas uniquement sur la signature de nouveaux contrats, mais sur l'excellence de son administration des ventes et de son suivi budgétaire. En définitive, seule la croissance maîtrisée est rentable.

👉 Pour aller plus loin, téléchargez notre dernier livre blanc co-rédigé par Boond, Openeat et Peeramid : « Plus de chiffres, moins de marge, le paradoxe des ESN ».

Ressources associées

Keynote Produit - Le Nouveau Boond

Moins de saisie, une IA qui s'appuie sur vos données métier, plus de vitesse avec vos équipes.

Le Rendez-vous des experts - Grands Groupes & Agilité : comment Orange Business pilote ses sous-traitants dans un SI historique

Dans ce nouvel épisode du Rendez-vous des experts, nous avons accueilli Romain Paillas, Responsable du pôle Outils Digitaux chez Orange Business

Le rendez-vous des experts - Transparence salariale : comment en faire une opportunité ?

À partir de juin 2026, les ESN et sociétés de conseil devront se conformer à la directive européenne sur la transparence salariale

Testez l'expérience.