Sommaire

Pour aller plus loin

Téléchargez notre ressource :

Infographie 2026 - Pourquoi votre marge chute alors que votre CA grimpe ?

Votre chiffre d’affaires progresse. Vos équipes sont staffées. Et pourtant… votre marge diminue. D’après BCG, 40% des entreprises en forte croissance dégradent leur marge. Ce paradoxe touche aujourd’hui une majorité d’ESN.

Contrairement à l’idée générale, le problème ne vient pas uniquement du marché ou de la pression client. Il vient souvent d’un indicateur mal compris et surtout mal utilisé : le CJM (coût journalier moyen), qui impacte le pricing et la marge des ESN, et donc leur rentabilité. Pourtant, un enjeu fort des ESN porte bien sur leur capacité à défendre leur valeur dans le temps !

Dans les faits, beaucoup d’ESN ont un fonctionnement “à l’habitude” : elles calculent un CJM théorique qu’elles mettent peu à jour et prennent donc des décisions stratégiques… sur une donnée biaisée. Le résultat est une érosion de marge invisible, mais continue.

Dans cet article, nous vous proposons de comprendre pourquoi votre CJM est probablement faux, quelles erreurs faussent le pilotage en ESN et comment reprendre le contrôle avec une approche data-driven.

👉 Découvrez des insights uniques sur le secteur des ESN dans notre Boond Insight Report 2026.

Le CJM en ESN : un indicateur pour piloter la rentabilité

Le CJM en ESN est encore trop souvent réduit à une simple formule coûts / jours travaillés. Nombreuses sont les ESN qui ne savent pas justifier le coefficient de charge qu’elles appliquent. Il est pourtant inévitable aujourd’hui de prendre en compte les fluctuations d’activité d’une ESN : le taux d’activité congés exclus (TACE) fluctue, le staffing change en fonction des missions et les coûts réels varient (recrutement, turnover, variables…).

Une étude McKinsey (Professional Services Performance, 2024) a montré que les sociétés de services les plus performantes pilotent leurs indicateurs à une granularité hebdomadaire, voire quotidienne, pour obtenir une vision en temps réel de leur rentabilité.

Le vrai enjeu est de connecter le CJM à la situation réelle de l’ESN. Un CJM fiable est possible s’il intègre en continu :

- Le TACE réel, et pas une moyenne estimée,

- Le taux d’intercontrat, souvent sous-évalué,

- Le pipeline commercial, qui anticipe les variations,

- Le staffing projet, qui impacte directement la rentabilité.

Ces évaluations font toute la différence entre un CJM théorique (rassurant mais faux) et un CJM piloté au service de la stratégie commerciale. Sans cette posture dynamique, les ESN perdent un élément clé: la visibilité sur les seuils de rentabilité. Concrètement, les équipes ne savent pas à partir de quel TJM une mission devient rentable, combien de temps un intercontrat peut être absorbé, ni quel niveau de TACE minimum il faut maintenir. Ce contexte favorise les prises de décisions commerciales et opérationnelles hasardeuses, sans connaissance de l’impact réel sur la marge.

Les 4 erreurs invisibles qui faussent le CJM en ESN

1. Calcul d’un CJM moyen au lieu d’un CJM dynamique

En ESN, un CJM moyen lisse les réalités : une mission performante en masque une autre en difficulté, une période creuse est diluée dans la moyenne annuelle. Les zones de pertes ne sont donc pas visibles et la marge s’amenuise sans que les équipes s’en rendent compte.

Il est essentiel de calculer et de suivre le CJM par collaborateur afin de calculer au plus près la rentabilité de chaque mission.

2. Intention de gestion

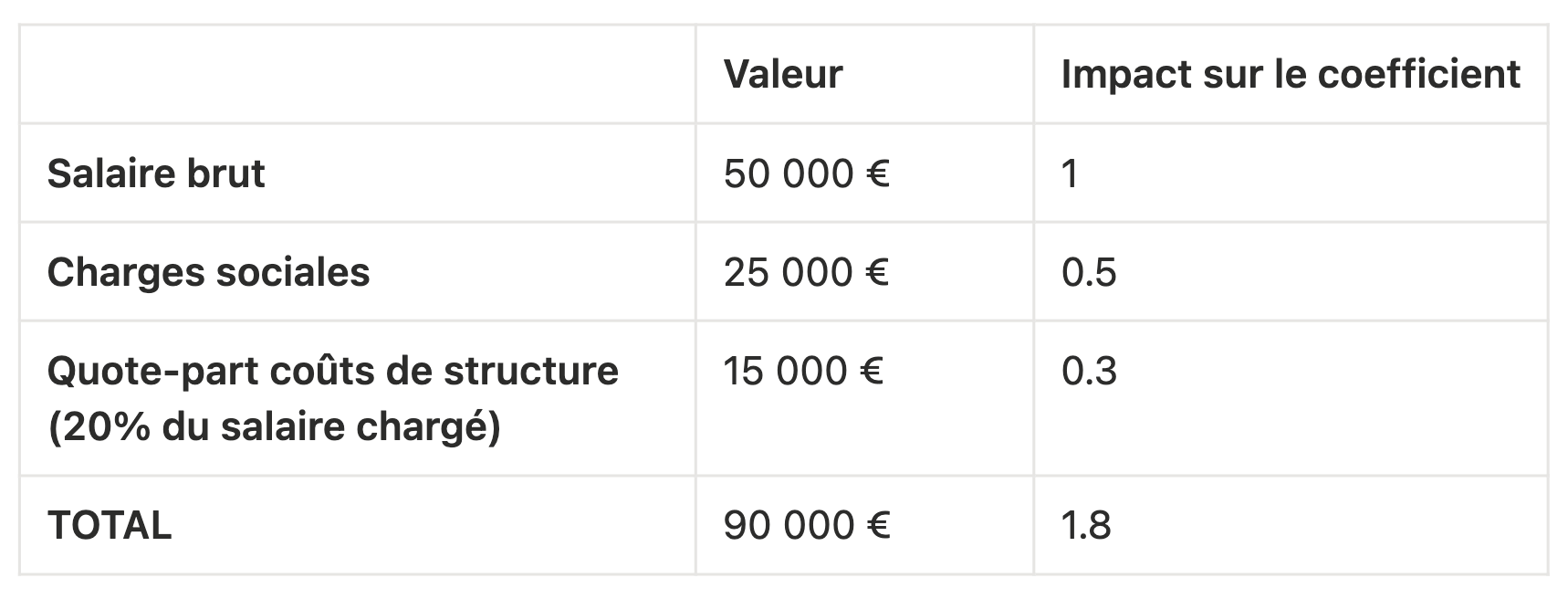

Marge brute ou marge nette ? En ESN, le niveau de marge mesuré dépend de ce que l'on inclut dans le CJM (taux de charges sociales et taux de structure). Il est essentiel de le déterminer pour avoir une évaluation plus précise des coûts de structure.

Prenons l’exemple suivant :

Un coefficient de 1.5 permettra de déterminer une marge brute, tandis qu'un coefficient de 1.8 permettra de déterminer une marge nette.

Sur une base de 218 jours travaillés, le CJM brut sera donc de 344 €, contre 413 € pour le CJM net.

3. Impact de l’intercontrat

Les “quelques jours non staffés” dont on sous-estimait l’impact il y a encore quelques années ont en réalité une portée majeure sur le CJM en ESN. C’est le 1er indicateur d’une baisse de marge, car ce manque d’activité crée une chute de chiffre d’affaires alors que l’ESN assume les mêmes coûts salariaux et subit une désorganisation.

Si une ESN a une marge brute moyenne de 25 %, un seul consultant en intercontrat annihile la marge générée par trois consultants placés.

4. Organisation par silos

Dans beaucoup d’ESN, CEO, Commerce et DAF ne sont pas alignés sur un même langage commun pour évaluer le CJM et les impacts sur la marge. Ce fonctionnement siloté ne permet pas de réelle synchronisation et de structuration des KPis et de la politique commerciale.

Résultat :

- Le TJM est décorrélé du coût réel,

- Les décisions manquent de cohérence et d’alignement entre équipes,

- La marge est subie au lieu d’être pilotée.

Ces erreurs faussent directement la rentabilité des ESN, souvent sans être détectées.

Le framework des ESN performantes

Un CJM mal maîtrisé en ESN fragilise les décisions dès l’amont : sans visibilité claire sur les seuils de rentabilité, les équipes commerciales arbitrent à l’aveugle. La baisse de prix devient alors un levier facile… mais mal contrôlé. Une illusion de performance qui peut coûter cher.

À l’inverse, les ESN qui maîtrisent leur CJM prennent de meilleures décisions, réduisent leur intercontrat et restaurent durablement leur marge. Ce n’est donc pas (seulement) une question d’activité, mais (surtout) une question de pilotage.

Pour retrouver de la marge, 4 étapes :

- Fixer des KPIs communs entre équipes pour casser l’effet silo.

- Suivre les bons KPIs et y consacrer ses efforts : TACE, taux de marge, évolution de l’effectif moyen et DSO (Days Sales Outstanding) pour mesurer le délai de paiement moyen des clients.

- Actionner les bons leviers de pricing pour augmenter les marges : sujets de facturation et de choix de projets.

- Structurer sa stratégie commerciale autour de la méthode Priorité 1, Priorité 2, Priorité 3 pour prioriser les comptes stratégiques.

👉 Pour en savoir plus : tous les indicateurs de pilotage essentiels d’une ESN

En ESN, le CJM agit comme un révélateur des écarts entre l’activité réelle et la rentabilité mais aussi des zones de perte invisibles : intercontrat, sous-activité, mauvais pilotage du TACE et donc finalement de la maturité opérationnelle, car des décisions stratégiques sont basées sur une donnée non maîtrisée.

Aujourd’hui, les ESN les plus performantes ne se contentent plus de calculer leur CJM, elles ont compris qu’elles doivent le piloter en continu, l’ajuster à leur activité réelle, et s’en servir pour arbitrer au niveau commercial. Le CJM devient alors un levier central pour piloter durablement la rentabilité des ESN. Le résultat se constate rapidement :

- Une meilleure visibilité sur les indicateurs financiers,

- Des décisions commerciales plus cohérentes,

- Une marge durablement maîtrisée.

Ressources associées

Mieux piloter sa gestion financière : l’enjeu des ESN en croissance

FAQ 2026 - Facturation électronique dans Boond

Cash runway : l’illusion de la prévision à 12 mois

Testez l’expérience.